"El S&P cae un −12% con cada nuevo presidente de la Fed": lo que esconde el gráfico

Hoy Kevin Warsh preside su primera reunión de la Fed y vuelve a circular un gráfico: el S&P 500 ha caído de media un −12% en los primeros 90 días de cada nuevo presidente. Suena demoledor — y como las cripto suelen sentir antes la volatilidad macro, da miedo. Lo hemos verificado con datos reales desde 1930. Resultado: el dato es real… pero mide otra cosa. Ese −12% es la caída máxima en algún punto del camino (drawdown), no dónde acaba el índice. El rendimiento neto a 90 días es plano-positivo, lo inflan dos crisis que no causó ningún presidente (1930 y 1987) y no se distingue de un trimestre cualquiera.

Lo que dice el gráfico viral

Cierto, pero es la caída máxima dentro de los 90 días (drawdown), no la pérdida final. "Tocó −12% en el camino" ≠ "está −12% abajo a los 3 meses".

El rendimiento neto real

Mediana de dónde acaba el S&P a los 90 días con un nuevo presidente. 6 de 11 en verde. Sin las dos crisis, la media sube a +2,8%.

Un trimestre cualquiera

El drawdown medio de cualquier ventana de 90 días en la historia del S&P (24.669 ventanas). El "bache del nuevo presidente" es el bache normal de siempre.

El truco: drawdown disfrazado de pérdidacaída máxima vs dónde acaba realmente

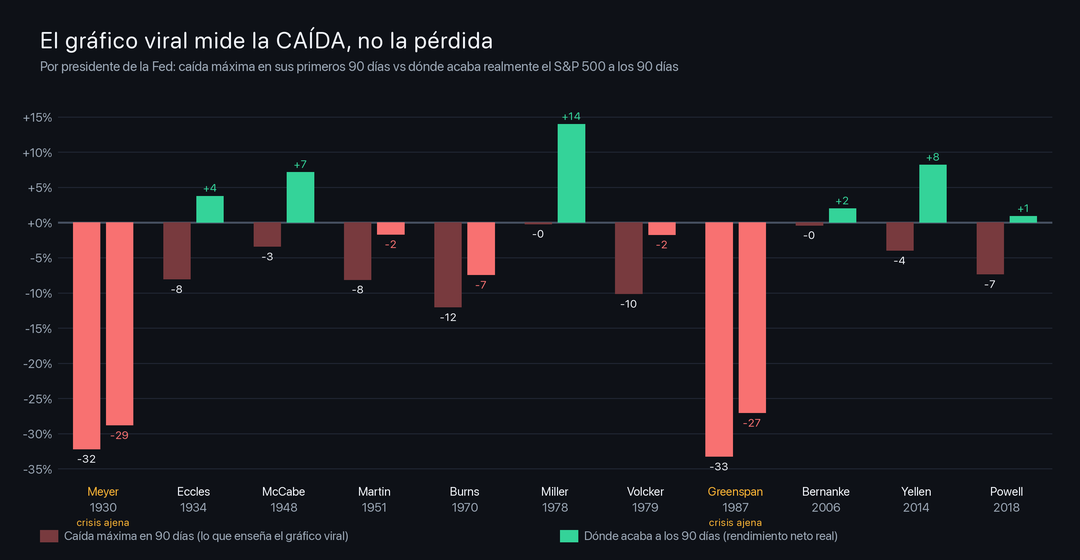

Para cada presidente, dos barras: la roja es la caída máxima en sus primeros 90 días (lo que pinta el gráfico viral) y la verde es dónde acaba el S&P a los 90 días. Casi todos terminan planos o en verde. El susto del −12% son Meyer 1930 (la Gran Depresión) y Greenspan 1987 (el Lunes Negro, a 2 meses de llegar): dos crisis ajenas al nuevo presidente.

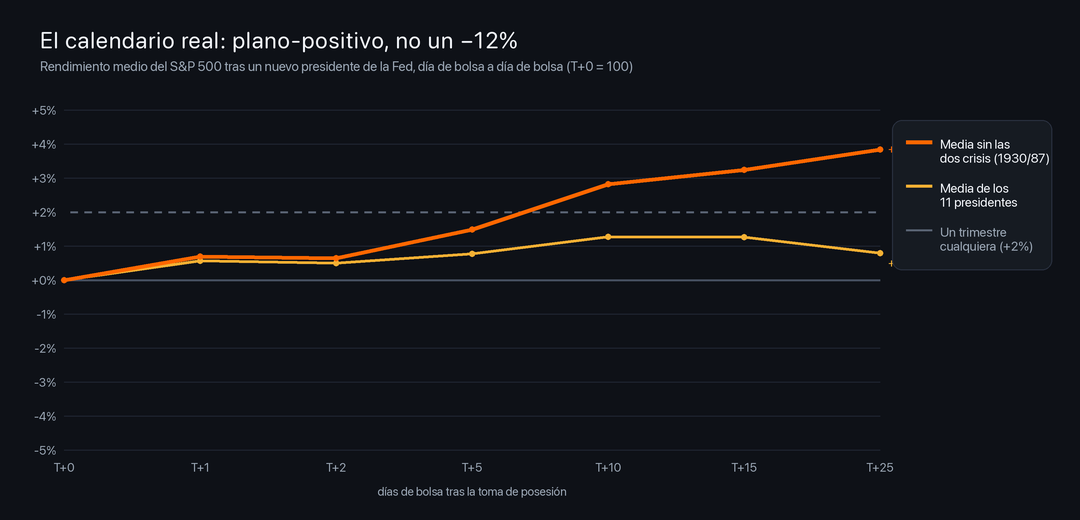

El calendario, día a díacomo siempre · pero con el dato neto, no el drawdown

Rendimiento neto del S&P 500 desde la toma de posesión (T+0 = 0%), por días de bolsa. Verde = ganando, rojo = perdiendo. Las dos últimas columnas son el neto a 90 días y la caída máxima del periodo. Fíjate en las dos filas de abajo: la media de los 11 sale roja a 90d (−3%) solo por las dos crisis; quitándolas, todo el calendario es verde.

| Presidente | T+1 | T+2 | T+5 | T+10 | T+15 | T+25 | Neto 90d | Caída máx |

|---|---|---|---|---|---|---|---|---|

| Meyer 1930 crisis | +0% | -1% | -4% | -12% | -12% | -20% | -29% | -32% |

| Eccles 1934 | +2% | +1% | +2% | +6% | +5% | +0% | +4% | -8% |

| McCabe 1948 | +0% | +1% | +2% | +1% | +2% | +7% | +7% | -3% |

| Martin 1951 | -0% | +0% | +2% | +3% | +3% | +6% | -2% | -8% |

| Burns 1970 | +1% | +1% | +1% | +1% | +3% | +3% | -7% | -12% |

| Miller 1978 | +0% | +1% | +1% | +2% | +2% | +4% | +14% | -0% |

| Volcker 1979 | +1% | +2% | +3% | +4% | +5% | +3% | -2% | -10% |

| Greenspan 1987 crisis | -0% | +0% | -1% | +1% | -3% | -6% | -27% | -33% |

| Bernanke 2006 | -1% | -1% | -1% | -0% | +0% | -1% | +2% | -0% |

| Yellen 2014 | +1% | +1% | +3% | +6% | +6% | +7% | +8% | -4% |

| Powell 2018 | +2% | +1% | +0% | +3% | +4% | +4% | +1% | -7% |

| MEDIA (11) | +1% | +0% | +1% | +1% | +1% | +1% | -3% | -11% |

| SIN las 2 crisis | +1% | +1% | +1% | +3% | +3% | +4% | +3% | -6% |

Todo el susto cabe en dos casos

Meyer (1930) y Greenspan (1987) aportan caídas de −32% y −33%. Ni la Gran Depresión ni el Lunes Negro los provocó el presidente que acababa de llegar. El resto: planos o en verde.

Lo normal es acabar arriba

De cualquier trimestre al azar en la historia del S&P, el 64% acaba en verde (+2% de media). El nuevo presidente no cambia esa baraja: la media sin crisis es idéntica.

El error que repetimos todos

Cualquier periodo de 3 meses tiene un bache del 5-6% en el camino. Medir ese bache y llamarlo "rendimiento" hace que todo parezca una catástrofe. Es la trampa del gráfico.

Y en cripto, sin precedente

De estos 11, solo Powell (2018) tenía BTC cotizando — y BTC ya caía desde su ATH de dic-2017 por su propio ciclo, no por la Fed. Atribuírselo sería el mismo truco.

Un titular que asusta no es lo mismo que un dato que predice

Démosle lo que tiene de cierto: casi siempre hay un bache en los primeros meses de un nuevo presidente — un −5 a −7% en algún punto. Pero eso es lo que pasa en cualquier trimestre, con Warsh o sin él. Lo que no dice el dato es que vayas a estar un −12% abajo a los 90 días: el neto histórico es plano-a-positivo, y los precedentes modernos (Bernanke +2%, Yellen +8%, Powell +1%) acabaron bien.

Para Bitcoin no hay un patrón "nuevo presidente" que copiar: el único caso con BTC en mercado estaba contaminado por su propio ciclo. Lo sensato no es prepararse para un crash programado, sino para la volatilidad normal de un trimestre — y recordar que, cuando todos comparten el gráfico del miedo, suele ser cuando peor paga venderlo.

La lección de fondo: desconfía de la media cuando dos casos extremos la dominan, y de cualquier estadística que mida la caída máxima y la llame rendimiento. No es predicción; es un susto bien diseñado.